インボイスの登録期限が2023年3月にせまっています。登録した後は、インボイスに対応した請求書の様式を作成する作業をします。会社によっては自社様式の請求書の様式変更を検討されていることもあるでしょう。

インボイスの請求書には必須の記載事項があります。記載事項がたりないとインボイスとして認められないので注意が必要です。

ただ、取引先によりって登録番号ではなく取引先コードで管理する方針の会社もあります。その場合は登録番号の記載が不要です。

この記事ではインボイスの請求書の作成のポイントと登録番号の記載が不要な場合について詳しく説明をします。

インボイスとは

インボイスとは2023年10月1日から開始する消費税の適格請求書等保存方式で適格請求書に該当する請求書のことです。最近はインボイス制度自体を指して「インボイス」と呼ぶこともありますが、正確には適格請求書のことを「インボイス」といいます。

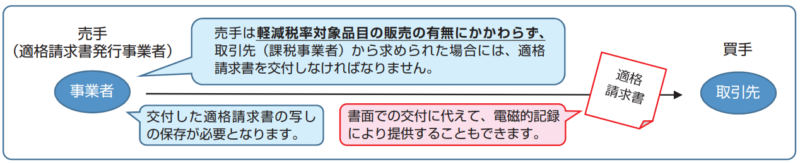

インボイスは登録申請した適格請求書発行事業者しか発行することができません。かつ請求書には定められた項目がすべて記載されていなければなりません。

インボイスとして認められない請求書は仕入税額控除の対象とならず、客先が請求書に記載されている消費税を多く納税しなければならない可能性があります。

インボイスと認められる請求書

インボイスと認められる請求書は以下のことが記載されていなければなりません。請求書を作成する際はモレのないように注意しましょう。 ![]()

適格請求書

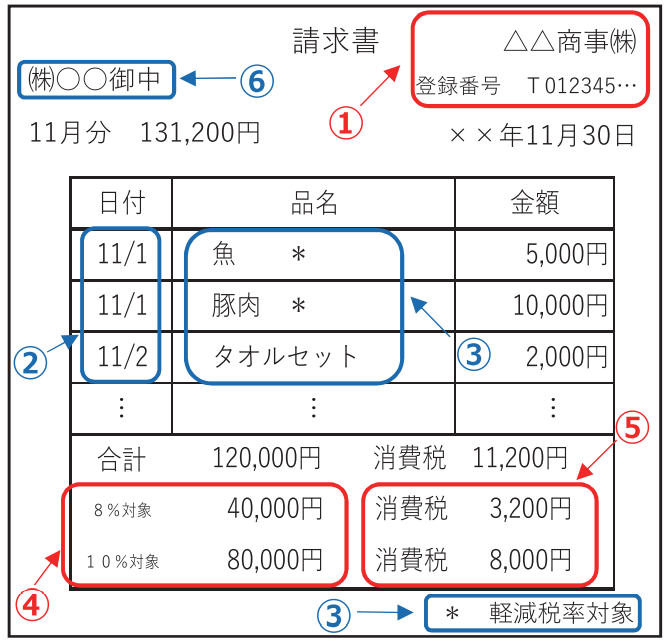

適格請求書には次の①から⑥の項目の記載が必須です。モレの内容にしましょう。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

適格簡易請求書

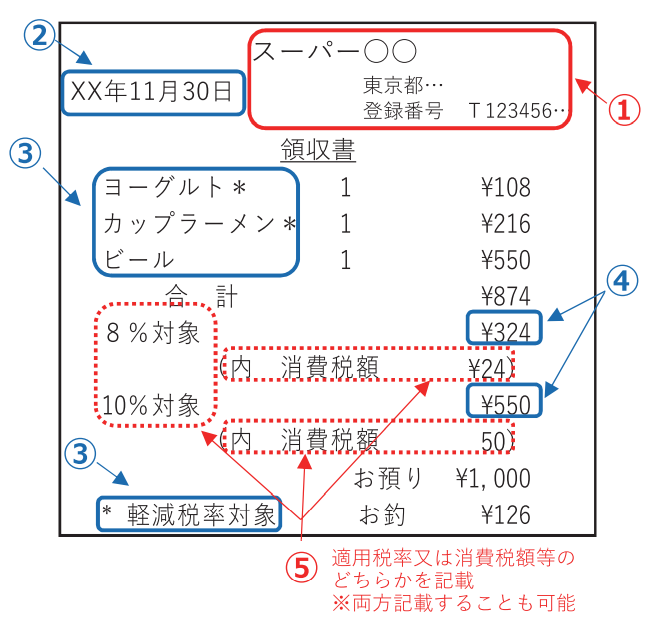

適格簡易請求書には次の①から⑤の項目の記載が必須です。モレの内容にしましょう。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤ 税率ごとに区分した消費税額等又は適用税率

仕入明細書

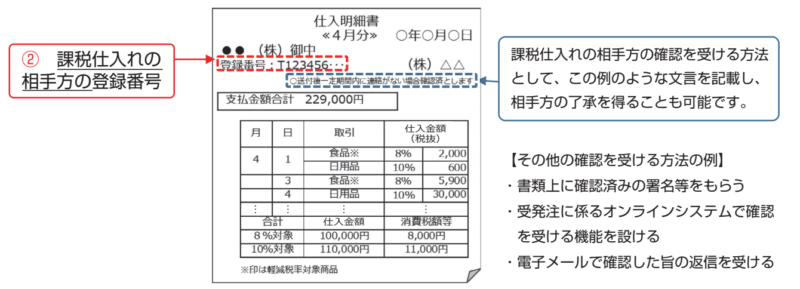

適格請求書の要件をみたした仕入明細書などもインボイスとして認められます。記載する登録番号は課税仕入れの相手のものとなる点や確認を受けたものが対象ですので注意しましょう。

① 仕入明細書等の作成者の氏名又は名称

② 課税仕入れの相手方の氏名又は名称及び登録番号

③ 課税仕入れを行った年月日

④ 課税仕入れの内容(軽減税率の対象品目である旨)

⑤ 税率ごとに区分して合計した課税仕入れに係る支払対価の額及び適用税率

⑥ 税率ごとに区分した消費税額等

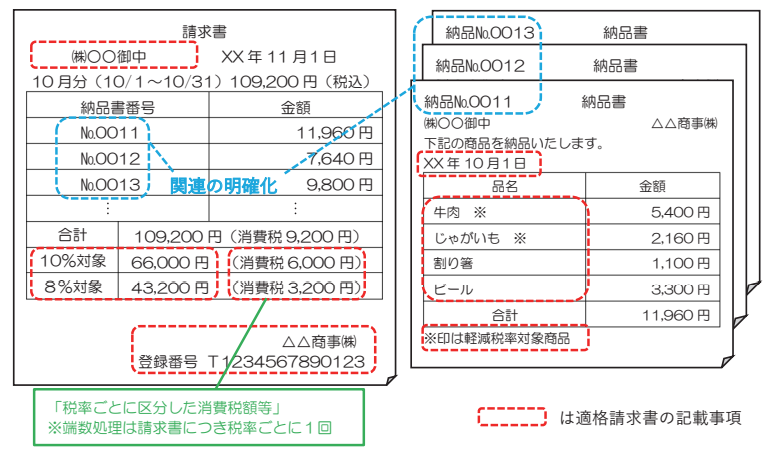

複数の書類をあわせて適格請求書の要件をみたせばよい

適格請求書とは必要な事項が記載された請求書、納品書等の書類をいいます。そのため、ひとつの書類ですべて記載事項をみたす必要はありません。

複数の書類の相互関連が明確で、適格請求書の交付対象となる取引内容を正確に認識できれば問題ないのです。

どんな場合が認められるのかご紹介しましょう。![]()

請求書と納品書のセット(請求書に消費税を記載するパターン)

請求書に納品書番号を記載する方法でそれぞれの書類が発行されていれば、これらの記載された事項により適格請求書の記載事項をみたすことができます。

請求書と納品書のセット(納品書に消費税を記載するパターン)

納品書に消費税を記載する場合、請求書に「税率ごとの消費税額等」の記載は不要です。納品書に記載した消費税額等の合計額を記載しても差し支えありません。

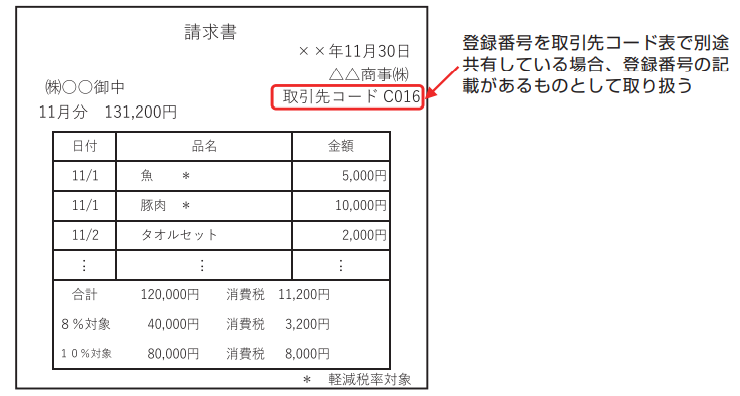

取引先コードが登録番号のかわりになることがある

インボイスには「適格請求書発行事業者の氏名又は名称」と「登録番号」が必須ですが、取引先コードによる管理がされている場合は記載が不要です。

具体的には以下の2点をみたしていれば問題ありません。

・登録番号と紐付けて管理されている取引先コード表などを相手方と共有している

・買手においても取引先コード表などから登録番号が確認できる

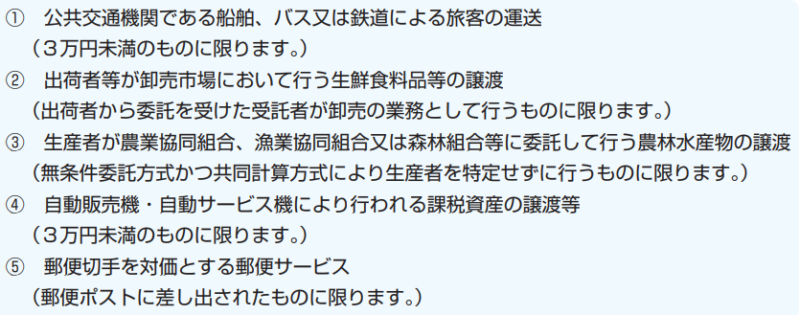

インボイスの交付が免除されている取引

適格請求書であるインボイスの交付義務が免除されている取引があります。該当すると場合は今まで通りの請求書でよいので確認しておきましょう。

まとめ

インボイスの準備を始めている会社もあるでしょう。インボイスの要件をみたす請求書について確認してすすめましょう。

インボイスに対応した会計ソフトもあります。おすすめは2つ!

○ 無料の会計自動化ソフト マネーフォワード クラウド会計

○ ![]() 経理業務のコスト削減【freee×KANBEI】

経理業務のコスト削減【freee×KANBEI】 ![]()

試してみてもよいかもしれませんね! ![]()