インボイスが2023年10月から始まります。現在、課税売上1,000万以下の免税事業者は登録すべきか悩んでいる人もいるでしょう。

ネットの情報でも、免税事業者との取引は仕入税額控除できないため、インボイスを発行できるように適格請求書発行事業者の登録を勧めるものがあります。しかし、課税事業者になると消費税を納めなければならず、今まで納めていなかった免税事業者にとっては負担が増えます。

この記事ではインボイスの登録に二の足を踏んでいる場合にどうすればよいかをお話しします。

そもそもインボイス制度とは

インボイス制度は消費税の制度です。消費税は売上の際に受け取った消費税と、仕入れの際に支払った消費税の差額を納税するシステムです。そのため、仕入れで支払った消費税が多ければ納税する消費税は少なくなります。

2023年10月からはら始まるインボイス制度では、登録した事業者の発行した「適格請求書」で支払った消費税しか仕入の際に支払った消費税として仕入税額控除を認めません。それがインボイス制度なのです。 ![]()

インボイス制度に登録するには課税事業者しかダメ

インボイス制度で適格請求書を発行できる適格請求書発行事業者に登録できるのは課税事業者だけです。免税事業者は登録することができません。そのため、免税事業者は対応に困っているのです。

課税事業者となりインボイスに登録すれば取引関係の問題は解決しますが、今まで納税していなかったため利益になっていた消費税(益税)がなくなります。

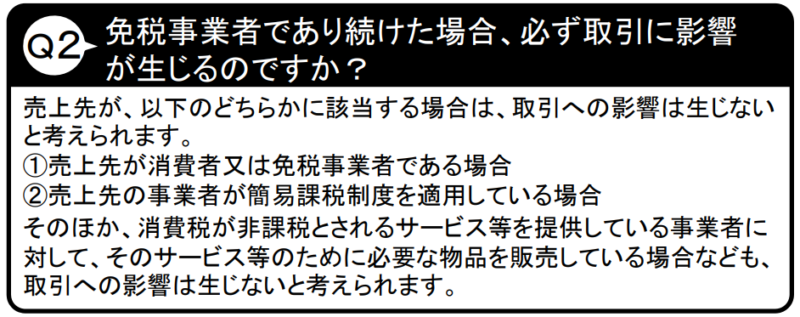

しかし、免税事業者のままではインボイスに登録できないため、取引関係に影響がでるかもしれません。免税事業者のままでよい場合はあるのでしょうか。 ![]()

免税事業者のままインボイス制度に登録しなくてよい場合がある

免税事業者のままインボイス制度に登録せずに済む方法はあるのでしょうか。客先の立場であれば、登録していない仕入先との取引は、仕入業者に消費税を払い、同じ額を納税するわけですから、当然さけたいと思うでしょう。

そう考えて登録しなければいけないと思ってしまいますが、中小企業庁が免税事業者の登録について貴重なアドバイスを発信しています。

この質問への回答をみると中小企業や個人事業主でインボイスに登録しなくても影響がないと考えられる方は結構いるのではないでしょうか。この回答の「取引への影響は生じないと考えられます」とはどういうことなのかを詳しく読みといてみましょう。

売上先が消費者又は免税事業者である場合

消費者または免税事業者とは消費税の納付義務を負っていない相手ということです。納付義務がないので、売上消費税から仕入税額控除して納税することがありません。そのため、仕入先からの請求書がインボイスの適格請求書かどうかは問題にならないのです。

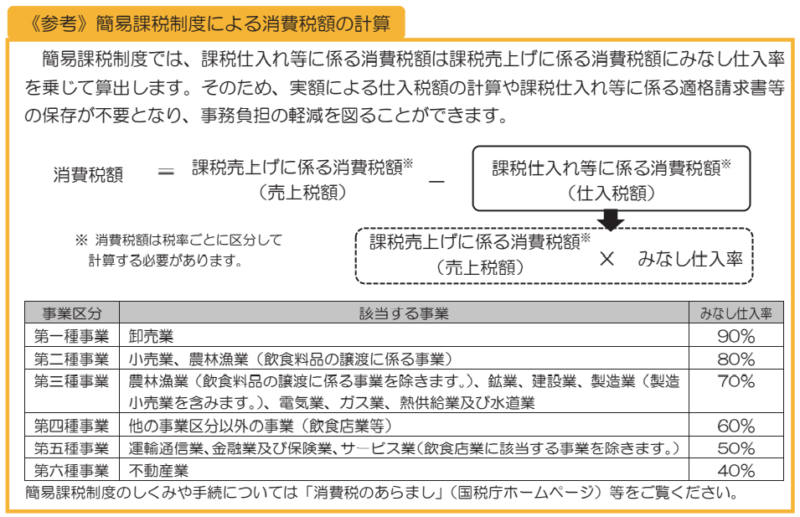

売上先の事業者が簡易課税制度を適用している場合

簡易課税制度を適用しているということは、実際の仕入額に係る消費税を積み上げて仕入税額の計算をしていないということです。

簡易課税制度では、仕入税額控除の額は「課税売上に係る消費税額×みなし仕入率」で算出しますから、インボイスの保存も不要です。仕入先がインボイスに対応しているかは関係ないのです。

そのため、客先が簡易課税制度を適用していれば免税事業者のままでも問題ないということになります。

簡易課税制度を利用できるのは課税売上5,000万以下の届出した事業者ですので注意しましょう。

消費税が非課税とされるサービス等を提供する事業者

消費税が非課税とされるサービスとは次のようなものが該当します。

・国、地方公共団体、公共法人、公益法人等が法令に基づいて行う一定の事務に係る役務の提供

・社会保険医療の給付等

・介護保険サービスの提供等

・社会福祉事業等によるサービスの提供等

・学校教育 など

※消費税の非課税となる取引については国税庁のサイトで確認できます。

上のようなサービスを提供している客先であれば消費税の納税義務を負っていない可能性があり、仕入税額控除を計算することがありません。そのため、免税事業者が提出した請求書がインボイスでなくても問題ないのです。

客先の事業が非課税サービスかは個別判断となるケースもありますので確認してください。

このようにインボイス制度の適格請求書を必要としない客先であれば取引に影響しないと考えられると中小企業庁はいっているのです。

まとめ

免税事業者にとって、今のまま免税事業者でいるか、インボイス制度に登録して課税事業者になって消費税を納めるかは大きな選択です。

すべての客先がインボイス制度に対応した適格請求書を求めているわけではないことを知っておきましょう。客先にとって請求書は代金を支払うためのもので、仕入税額控除の算出に関係なければ、今まで通りでよいからです。

インボイスに登録するかを検討する際には、自社の取引環境を考えて判断しましょう。 ![]()

税理士の料金を安くしたい方はコチラ ![]() から。無料で紹介しています!

から。無料で紹介しています!

税理士ドットコム ![]() に無料会員登録すれば、無料の「みんなの税務相談」Q&Aで気軽に税務相談できますよ!

に無料会員登録すれば、無料の「みんなの税務相談」Q&Aで気軽に税務相談できますよ!