2023年10月から始まるインボイス制度をご存知ですか?インボイス制度は消費税の制度です。スタートすれば、仕入にかかる消費税は、届出した事業者が発行する適格請求書(通称:インボイス)の分しか認められなくなります。

消費税の納税額は売上にかかる消費税から仕入にかかる消費税を引いた金額を納める仕組みですから、仕入にかかる消費税が認められず、減れば、納める消費税が増えます。

インボイス制度について、インボイスを発行するための登録手続や登録期限についてわかりやすく説明します。

インボイス制度とは

インボイス制度は2023年10月1日から開始する消費税の適格請求書等保存方式のことで、仕入税額控除の制度です。仕入税額控除とは納付する消費税を算出するときに、仕入れや経費の支払時に払った消費税を売上の消費税から引くことです。引く額が多いほど納める消費税は少なくなります。

インボイス制度では、すべての仕入れや経費の消費税を引くことができません。登録申請した事業者が発行する請求書で、かつ定められた項目がすべて記載されたもののみ、インボイス(適格請求書ともいいます)として認められ、仕入税額控除できます。 この仕組みがインボイス制度なのです。

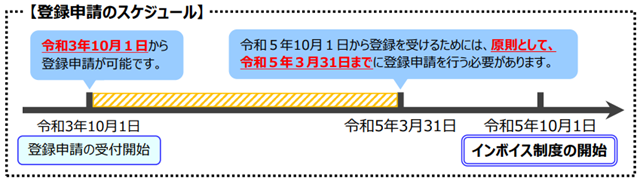

インボイスのスタート前に登録申請をしよう

インボイスがスタートする2023年10月1日から登録事業者となるためには、2023年3月31日までに登録申請が必要です。登録申請の受付はすでに始まっています。登録事業者となることを決めていて、申請をしていなければ急ぎましょう。

インボイスを発行できる「適格請求書発行事業者」の登録申請方法

インボイス制度で「適格請求書発行事業者」の登録申請をできるのは登録時に課税事業者であることが条件です。登録方法は紙での申請と、e-Taxを使った電子申請があります。それぞれの方法を確認しましょう。

紙の申請用紙を使った登録申請方法

登録申請するためには「適格請求書発行事業者の登録申請書」に必要事項を記入して所轄の税務署長に届出ます。適格請求書発行事業者の登録には、一定の審査期間を要します。余裕を持って申請書を提出しましょう。

「適格請求書発行事業者の登録申請書」の様式はこちらからダウンロードできます。

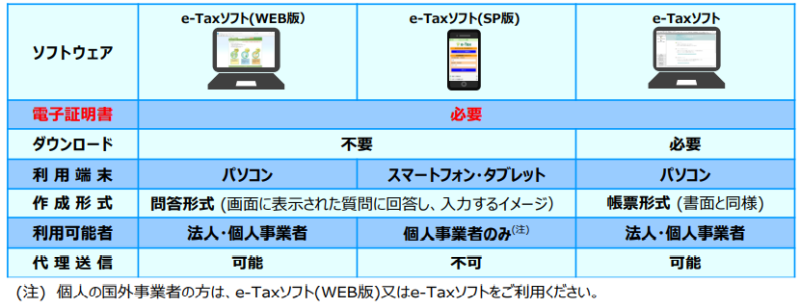

e-Taxを使った登録申請方法

e-Taxでの申請には電子証明書が必要です。電子証明書の取得後に下の手順の通りに登録申請データの作成・送信を行い進めます。すでに電子申告をしている場合は手順②の手続はスキップできます。

国税庁から電子申請に必要なパソコン環境が示されていますので、事前確認しておくとスムーズに進むでしょう。

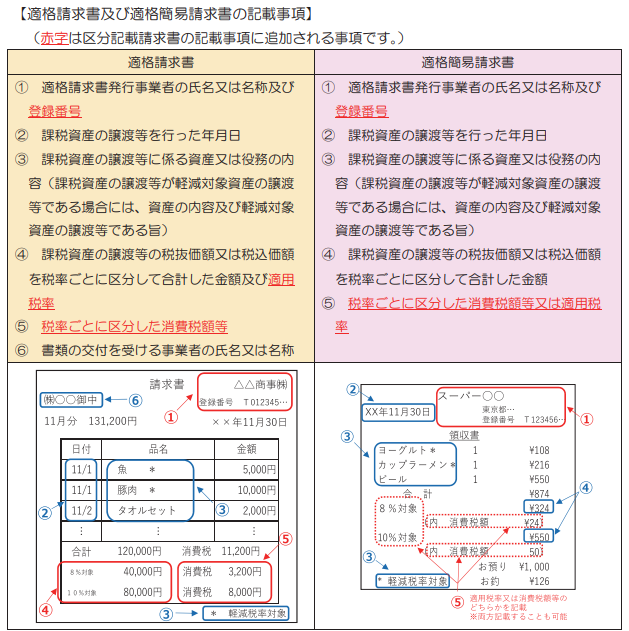

適格請求書に記載すべきこと

適格請求書発行事業者の登録が完了しただけではインボイスの事前対応は不十分です。2023年10月1日以降に発行する請求書を適格請求書にしなければなりません。

適格請求書だけでなく、簡易適格請求書もあります。それぞれに記載すべき項目を確認しましょう。

売上1,000万未満の事業者は登録前に確認しよう

売上1,000万未満の免税事業者はインボイス制度の適格請求書発行事業者になれません。登録するためには課税事業者にならなければなりません。ただ、登録すると今まで納めていなかった消費税を納税することになります。

取引先から適格請求書(インボイス)の発行を求められなければ、あえて課税事業者になるメリットがあるか疑問です。取引状況を検討してから判断してもよいのではないでしょうか。

まとめ

経理関係者の間で話題のインボイスですが、最近は業界団体や国税庁以外の官庁主催の講習でも話にでます。延期や廃止など国会でも議論されていますが、いまのところは2023年10月スタートの予定です。

取引先との今後の関係にも影響する可能性がありますので情報をあつめながら対応しましょう。

インボイスでお悩みなら税理士に相談しましょう!

税理士ドットコム は無料で税理士を紹介していますよ!

また、無料会員登録すれば、無料の「みんなの税務相談」Q&Aで気軽に税務相談できますよ!