個人事業主で青色申告している方の中には青色事業専従者の届出をしている人もいるでしょう。白色申告から青色申告に切り替えて、青色事業専従者の届出の提出を検討している方もいるかもしれません。最近は青色事業専従者がパートやアルバイトしているケースも見受けられます。

この記事では確定申告の青色申告のメリットである「青色事業専従者」について、届出方法や他で働いた場合の処理について説明します。

青色申告とは

青色申告は所得税の確定申告方法のひとつです。白色申告より節税効果が高い申告方法で、特に家族や親族に払った給与を経費にできるメリットが大きいとされます。

青色申告は不動産所得・事業所得・山林所得のある人が届出により認められ、定められた期限に届出をすれば日々の記帳や決算書を作成することで、副業や専業にかかわらず青色申告を選択できます。

青色事業専従者とは

青色事業専従者とは青色申告で家族や親族への給与を経費にするために届出した対象者のことです。青色申告のメリットとして家族や親族への給与を経費にできることがあげられますが、経費にするためには青色事業専従者でなければなりません。

確定申告時期になって、突然、家族や親族に払った給与を経費にしようと思っても、事前手続きをしていなければ認められないのです。

青色事業専従者として認めたれるための条件は(1)から(4)です。

(1) その年の3月15日までに「青色事業専従者給与に関する届出書」を税務署に提出していること

(2) 給与を支払った者が青色申告する個人事業主と、生計をひとつにする配偶者や親族であること

(3) 年齢が15歳以上であること

(4) 年間の半分以上は、事業に専ら従事していること ![]()

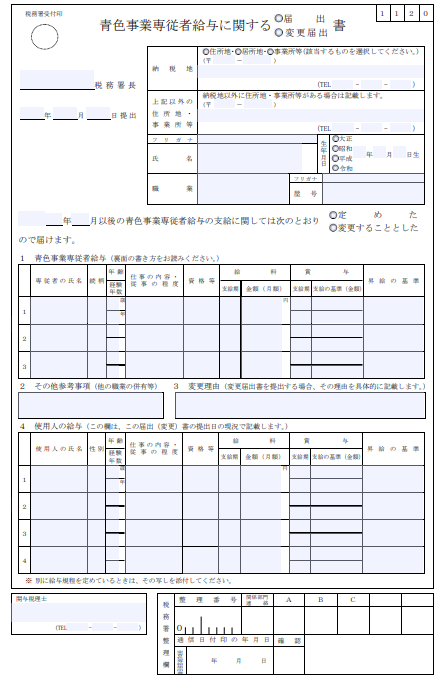

「青色事業専従者給与に関する届出・変更届出書」の書き方

下の画像が「青色事業専従者給与に関する届出・変更届出書」の様式です。書き方を確認しておきましょう。

・上部の左側は納税地の税務署長にする

・上部の右側は事業主の情報を記入する

・青色事業専従者になった日を記入する

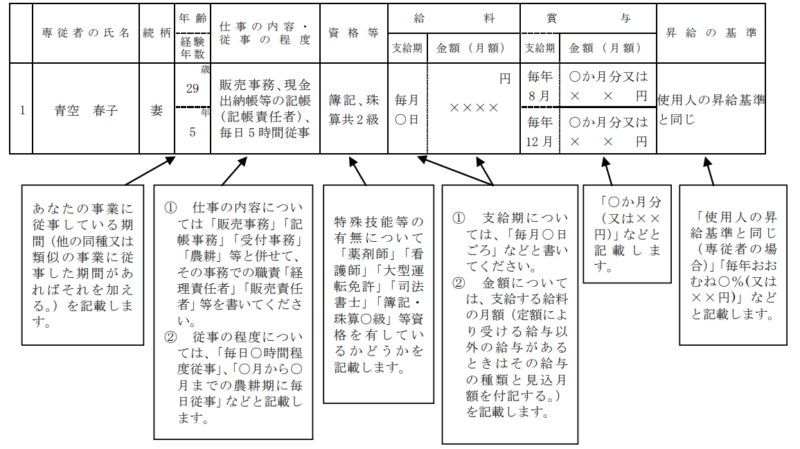

・青色事業専従者給与は下の図を参考に記入してください

届出した後に給与規程の変更や通常の昇給の枠を超えて給与を増額する場合などは、遅滞なく変更届出書を提出しましょう。

こちらから「青色事業専従者給与に関する届出・変更届出書」をダウンロードできます。 ![]()

青色事業専従者がパートやアルバイトをしたら

青色事業専従者は届出した事業の専業従事者ですが、「年間の半分以上は、事業に専ら従事していること」という条件から他での仕事を禁止されていません。

そのため、短時間のパートやアルバイトをしている人もみかけます。筆者が担当する給与計算の実務でも、そのような人がいます。

青色事業専従者は個人事業主が「甲欄」で給与を処理するため、青色事業専従者がパートやアルバイトの短時間の仕事を掛け持ちしているときは、勤務先の源泉徴収は「乙欄」での申告となります。

勤め先は「乙」で処理した源泉徴収票を切りますので、青色事業専従者が複数の事業所から給与を得ているとして自身で確定申告することになります。

まとめ

青色事業専従者の届出をして給与を経費にすることは青色申告の大きなメリットです。活用していきましょう。

青色事業専従者がパートなどで他で働くこともあるようです。勤め先に青色事業専従者であることを伝えて所得税を計算してもらうようにしましょう。

青色事業専従者の確定申告で迷うなら税理士に相談するのもひとつです。青色申告の申告業務とあわせて依頼を受けている税理士もいますので気軽に相談してみましょう。

税理士の料金を安くしたい方はコチラ ![]() 無料で紹介してくれます!

無料で紹介してくれます!

税理士ドットコム ![]() に無料会員登録すれば、無料の「みんなの税務相談」Q&Aで気軽に税務相談できますよ!

に無料会員登録すれば、無料の「みんなの税務相談」Q&Aで気軽に税務相談できますよ!