会社では様々な取引が発生しますが出金したものがすべて費用となるわけではありません。なかには、返金を前提に一定期間預けるものもあります。そのようなお金を保証金といいます。

保証金は処理方法が他の出金とはちがい、金額の大きなものもあることから正しい処理をしないと決算書に影響します。

保証金の処理はまず契約書の条項を確認することが重要です。事務所や社宅の賃貸をはじめ新規事業の営業保証金や加盟金、入札の保証金などケースバイケースで処理をすすめなければならため、経理担当としては迷うこともあるでしょう。

この記事では経理として知っておきたい契約書の確認ポイントと保証金の仕訳の基本について詳しく解説します。

保証金とは

保証金とは将来発生する可能性のある債務の担保として、あらかじめ債務者と債権者の間で授受される金銭です。債務者側は「差入保証金」、債権者側は「預り保証金」の勘定で処理します。

経理では通常「保証金」といえば「差入保証金」を指します。また、一時的に預けているだけで返金を前提としていますので出金した時点は消費税の対象外です。返金された時は出金時の逆仕訳をして処理します。 ![]()

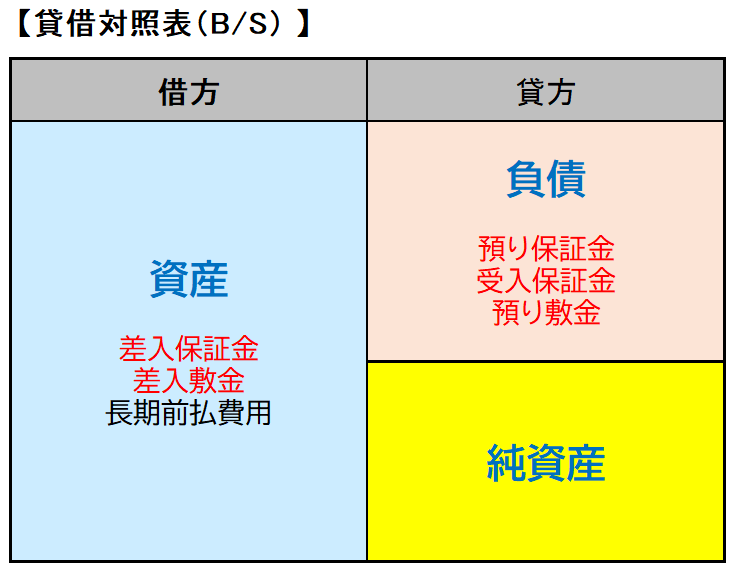

保証金は損益計算に影響しない!貸借対照表では?

保証金は出金時に費用とはなりませんし、入金時も収益としませんから損益計算に影響しません。貸借対照表ではどのように扱うのでしょう。保証金を差し入れた場合の処理を確認しましょう。

差入保証金は返金を前提としていますので「資産」と認識します。ワン・イヤー・ルール(1年基準)により処理し、決算日の翌日から1年以内に返金期限がくる短期のものは流動資産とします。

決算日の翌日から1年を超えて返金期限がくる長期のものは投資その他の資産とします。実務的には差入保証金で短期のものは少ないと思います。

会社によっては不動産の賃貸契約にかかる保証金だけを「差入敷金」の勘定科目で別管理していることもあります。

差入保証金に該当するもの

差入保証金はどのようなものがあるのでしょうか。代表的なものと、その仕訳について説明します。

事務所や店舗の賃貸契約時に差し入れる保証金

事務所や店舗の賃貸契約には保証金という名目で賃料その他の債務を担保するために保証金を差し入れます。契約の条項に償却の定めがない場合は原則として全額返金されます。ただし、退去時に損害等があれば修繕費を一部差し引いて返金されます。

【賃貸契約時に差し入れる保証金の仕訳例】

| 借方 | 貸方 | ||

| 預金 | 300,000 | 差入保証金 | 600,000 |

| 修繕費 | 300,000 |

社宅の賃貸契約時に差し入れる敷金

社宅の賃貸契約は家賃などの債務を担保するために敷金の名目で保証金を差し入れます。契約の条項に敷引きの定めがない場合は原則として全額返金されます。

敷引きは関西地区で多く、契約と同時に敷金の一部を返却しないものです。敷引き50%となっていれば、差入保証金は返金される敷金の50%のみを計上します。

商品やサービスの提供に必要な機器の保証金

商品やサービスの提供に必要な機器の保証金は、サービスの提供に必要な機器の使用するために差し入れる保証金です。その商品やサービスの提供を受けることを中止すれば返金されるものです。例えばプロパンガスの契約をした場合のボンベの保証金などが該当します。

【プロパンガスのボンベ代の保証金を支払った場合の仕訳例】

| 借方 | 貸方 | ||

| ガス代 | 30,000 | 預金 | 40,000 |

| 差入保証金 | 10.000 |

機器レンタルの保証金

機器レンタルの保証金は、オペレーティングリース取引の開始時に差し入れる保証金です。リースした機器が故障した場合に貸主がその費用を負担しますが、その保証金だと考えると理解しやすいと思います。よって、オペレーティングリース解約時には返金される前提です。主にAEDや通信機器のモデムなどで発生する場合が多いようです。

【リース機器の保証金を支払った場合の仕訳例】

| 借方 | 貸方 | ||

| リース代 | 40,000 | 預金 | 50,000 |

| 差入保証金 | 10.000 |

入札保証金と契約保証金

官庁の仕事は一般競争入札という制度により、物件ごとに数社の業者が受注額を入札して物件の受注業者を決めるのが一般的です。入札に参加するための「入札保証金」と落札した場合に支払う「契約保証金」があります。

【入札保証金を出金した場合の仕訳例】

| 借方 | 貸方 | ||

| 預金 | 2,000,000 | 仮払金 | 2,000,000 |

【入札保証金を返金された場合の仕訳例】

| 借方 | 貸方 | ||

| 預金 | 2,000,000 | 仮払金 | 2,000,000 |

【仮払金で処理した入札保証金を工期が1年以上の工事の契約保証金に充当した場合の仕訳例】

| 借方 | 貸方 | ||

| 差入保証金 | 2,000,000 | 仮払金 | 2,000,000 |

【入札保証金を差入保証金(短期)の勘定で支払った場合の仕訳例】

| 借方 | 貸方 | ||

| 差入保証金(短期) | 2,000,000 | 預金 | 2,000,000 |

【入札保証金を差入保証金(短期)から工期が1年以上の工事の契約保証金に充当した場合の仕訳例】

| 借方 | 貸方 | ||

| 差入保証金(長期) | 2,000,000 | 差入保証金(短期) | 2,000,000 |

営業保証金や加盟金など

営業保証金は宅建事業や旅行事業を開業する場合に国に預ける供託金です。消費者保護の観点から事業を継続している限り供託が必要で差入保証金として処理します。

他にも、営業取引の実績がない会社と継続的な取引を開始するために取引開始時に保証金を差し入れることもあります。

フランチャイズ加盟金は返還されないのが一般的なので、通常は保証金ではなく長期前払費用として償却します。

まとめ

経理の仕事は数字の処理だけだと思いがちですが、仕訳をするには契約内容を確認しなければ行えないものもあります。

経理担当は仕訳の知識とあわせて、契約書をよむビジネス法務の基本知識も必要となりますので、余裕があれば学んでおくとよいかと思います。

会計処理で迷ったら税理士に相談しましょう!

税理士ドットコム ![]()

![]() は無料で税理士を紹介しています!

は無料で税理士を紹介しています!

また、無料会員登録すれば、無料の「みんなの税務相談」Q&Aで気軽に税務相談できますよ! ![]()