フリーランスや個人事業主で事業用の車や複合機など大きな出費をしたら、その年は赤字になりそうだと思う方もいるようです。

会計では一定金額を超える資産は、決められた耐用年数で分割して経費にするルールです。これを減価償却といいます。

経理関係の仕事をしていないと耳にすることがないため、独立して自分で事業を始めた方は知らないこともあるようです。

減価償却は経費を正しく処理するために必要なことです。正しい処理がされていないと、その年だけでなく数年間の利益が正しく計算できず税計算も正しくできません。

税務調査で発覚すると修正申告するはめになる可能性もあります。

この記事では減価償却の基本について詳しく解説します。確定申告前にチェックしましょう!

減価償却とは

減価償却は取得した資産の価値が時間の経過とともに下がっていくと考えて、帳簿上の資産の価値も時間の経過とともに下げていく会計処理です。

下げた価値は経過した期間の経費にします。

わかりやすい例だと車です。乗った年数が長くなると下取りの価格が下がっていきます。時間の経過とともに価値が下がっているので下取り価格も安くなるのです。

製品は製造から時間がたち型落ちすると価格が安くなりますよね。住宅も新築より中古の方が価格は安いですよね。これらは、時間の経過とともに価値が下がっているからです。

その下がった価値分が減価償却されたと考えるとイメージしやすいですね。

減価償却の対象となるもの

減価償却の対象となるのは仕事に使っていて、時間の経過とともに資産価値が下がるものです。時間の経過とともに価値がさがることが前提ですから、資産のなかでも土地や骨とう品などは対象になりません。

使用できる期間が1年以上で取得価格が税抜き10万以上の資産が減価償却の対象です。新品・中古品は問いません。

また、無形固定資産とよばれるソフトウェアや特許権なども減価償却の対象となります。

減価償却で下がった価値はその期間の費用

会計では減価償却で下がった価値は、経過した期間の経費として処理します。その経費を減価償却費といいます。

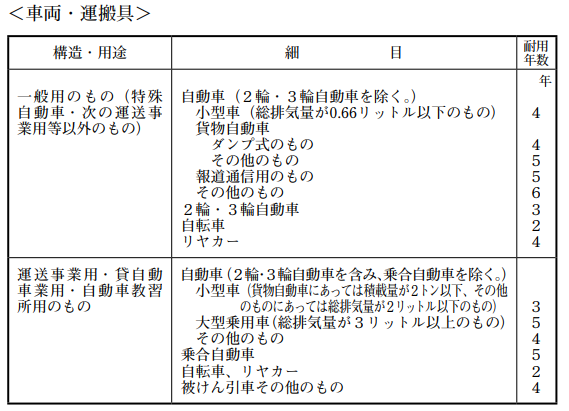

減価償却の金額は自由に決められるわけではあありません。資産により法定耐用年数が決まっていて、その年数で償却します。

車ひとつとっても、軽自動車・トラック・乗用車で耐用年数がちがうので注意しましょう。

減価償却する資産の耐用年数は、こちらの国税庁のサイトで確認できます。

減価償却費の計算方法

減価償却費の計算方法には「定率法」と「定額法」があります。それぞれで減価償却がどのように進むのか確認してみましょう。

●定率法

定率法は毎年同じ率で減価償却する方法です。取得した年の減価償却費が多く、年が経過するとともに償却額が減っていきます。

100万の資産を8年で減価償却すると次のような減価償却額になります。

1年目 1,000,000 × 0.250 = 250,000

2年目 750,000 × 0.250 = 187,500

3年目 562,500 × 0.250 = 140,625

4年目 421,875 × 0.250 = 105,468

5年目 316,407 × 0.250 = 79,101

以降、同様の計算で減価償却が続きます

固定資産の存在を忘れないために設定する備忘価格(だいたい1円に設定することが多い)まで償却します。

●定額法

定額法は毎年同じ額を減価償却する方法です。単純に取得額を耐用年数で割って減価償却していきます。

100万の資産を8年で均等に減価償却すると次のような減価償却額になります。

1年目 1,000,000 ×8 = 125,000

2年目 1,000,000 ×8 = 125,000

3年目 1,000,000 ×8 = 125,000

4年目 1,000,000 ×8 = 125,000

5年目 1,000,000 ×8 = 125,000

以降、同様の計算で減価償却が続きます

固定資産の存在を忘れないために設定する備忘価格(だいたい1円に設定することが多い)まで償却します。

計算が大変そうだと思われるでしょうが、会計ソフトに減価償却する資産を登録して、償却方法や耐用年数を登録すれば自動で計算してくれます。

おすすめの会計ソフトはふたつ!

無料の会計自動化ソフト マネーフォワード クラウド会計 ![]()

クラウド記帳代行で会計を自動化【freee×KANBEI】 ![]()

どちらも、減価償却額を自動計算するだけでなく、固定資産の管理もできます。無料体験もありますので比べてみるのもよいかもしれませんね。

減価償却の計算方法の決め方

減価償却費の計算方法の「定率法」と「定額法」は自由に選択できません。原則としてルールがあります。

フリーランスや個人事業主で所得税を納付している方は原則すべて定額法です。

法人として法人税を納付している場合は、機械装置や車両、工具などは定率法です。もし、定額法で処理したいなら税務署に選定の届出をしなければなりません。

個人事業主が法人成りして会社を設立したら、所轄税務署に資産や設備ごとに減価償却方法について納税地の届出することになっています。計画されている方は注意してくださいね。

また、青色申告している個人事業主や中小企業が30万未満の資産を取得した場合は、合計300万まで全額を一括で経費にできる特例があります。

減価償却はケースバイケースなので専門家である税理士に相談すると安心ですよ。

税理士ドットコム は![]() 無料会員登録すれば、無料の「みんなの税務相談」Q&Aで気軽に税務相談できますよ!

無料会員登録すれば、無料の「みんなの税務相談」Q&Aで気軽に税務相談できますよ!

まとめ

事業用の車や設備などは固定資産として減価償却します。減価償却は専門的な言葉のため、知らない方も多いようです。

本業の仕事のかたわら、こういった専門的な事務処理をするのは難しいものです。

筆者の周囲のフリーランスにも業務用の車を購入して単年で費用処理してしまい、あわてて確定申告のときに修正している方がいました。

減価償却を正しく処理しないと納付する税金の計算にも影響します。購入した資産の処理に不安があるなら、専用の会計ソフトを活用したり、税理士に相談することで解決できますよ!

専用の会計ソフトには、マネーフォワード や freee×KANBEI がおすすめです。資産を取得したときに登録すれば、あとは自動で減価償却額を計算してくれます。![]()

相談できる税理士を探すなら、税理士ドットコム ![]() や 税理士紹介ネットワーク

や 税理士紹介ネットワーク ![]() がおすすめです。どちらも無料紹介していますよ!

がおすすめです。どちらも無料紹介していますよ!