会社勤めの人から社会保険料が高いという声を耳にしますが、社員を雇う個人事業主や会社を経営者はもっと切実に会社負担の社会保険料が高い~と思っているようです。

社会保険料のなかには労災保険のように雇い主や会社側だけが負担するものをありますから気持ちはわかります。

会社側が負担する社会保険料は通常「法定福利費」を呼ばれます。会社は社員から給与引きした社員負担と会社負担分をあわせて納付します。

法定福利費については詳しくこちらの記事で解説しています。

個人事業主や会社経営されている人のなかには、色々な金策を頑張っても社会保険料の納付が難しいという事態になってしまう方もいるようです。

この記事では、社会保険料のなかでも特に負担の大きい健康保険料と厚生年金保険料(一緒に納付する子ども・子育て拠出金)を納付できなかった場合について説明します。

また、事前の申請で猶予をもらえることもありますので、あわせてご紹介します。

社会保険料を滞納するとどうなる?

協会けんぽの健康保険料と厚生年金保険料、子ども・子育て拠出金は、翌月末が納付期限となっており、口座振替又は納入告知書により納付するルールです。

翌月末に納付しないと未納と判断され文書や電話がきます。それでも納付しなければ呼び出しや事業所訪問があります。そして、早期に納付するように言われます。

督促状が届き、期限までに納付できないと滞納保険料が発生します。

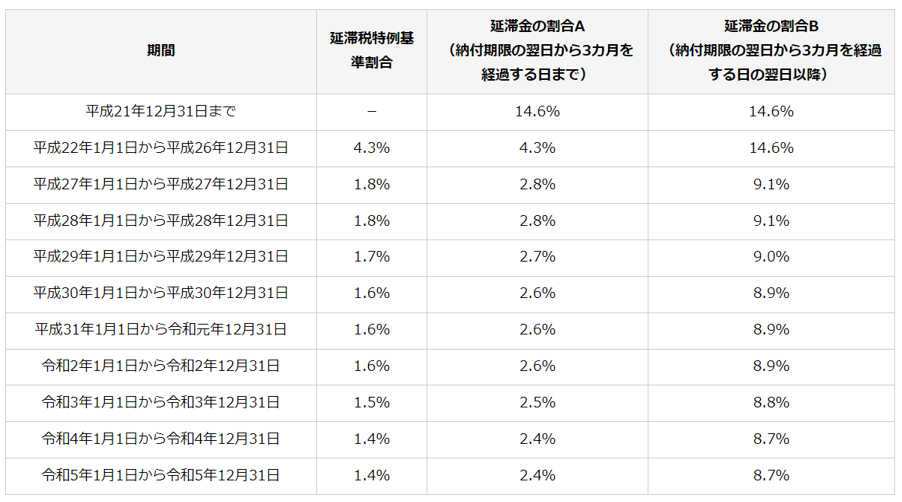

督促状の指定期限の後に納付した場合は、納付期限の翌日から納付日の前日までの日数に応じて、保険料額(保険料額に1,000円未満の端数があるときは、その端数を切捨て)に下の図の割合を乗じて延滞金が計算されます。

ただでさえ、保険料の支払いが難しいのに追加で滞納保険料まで発生するので、ますます納付が難しくなってしますケースもあります。

滞納処分とは

保険料の完納の見込が立たないと、滞納処分がはじまります。

滞納処分にはいくつかのステップがあります。最終的には滞納額が高額で悪質な滞納事業所については、国税庁に徴収を委任する仕組みになっています。

滞納処分の流れを詳しくみていきましょう。

(1)納付指導

納付指導があり納付計画を作成します。できるだけ早期に納付するような計画をたてます。

(2)財産調査

財産調査は取引先金融機関の預金残高や所有している不動産などについても調べられます。

取引先企業への売掛金などの調査もされることもあります。

(3)差押え・換価

財産調査で把握した預金や不動産、売掛金債権などについて差押えが行われます。

預金や売掛金などの債権類については速やかに取り立てされます。不動産などは公売によって金銭化した後に保険料等として収納されます。

(4)滞納整理の国税庁委任

納付指導に従わない悪質な滞納事業所については、国税庁に保険料等の徴収を委任されることがあります。国税も対応していた場合の優先順位は税金、次に社会保険料です。

最終的に国税庁に委任することに驚かれた方もいるのではないでしょうか。納付を免れるのは無理だということですね。

滞納した保険料の分割納付を申請することもできる

財産調査がはじまると取引先に資金繰りがうまくいっていないことがバレてしますし、差し押さえは避けたいところです。そのためには、指導納付の時点で分割納付の手続をとるのもひとつです。

納付計画は事業の経営状況によっては適切な金額で分割納付の計画も可能です。一括納付すると事業の継続等を困難にするおそれがあり一定の要件に該当する場合の仕組みです。

滞納者している会社が、納付期限から6月以内に「換価の猶予」の申請をして認められれば分割納付だけでなく、猶予期間の延滞金の一部も免除されます。

納付猶予制度

災害などにより厚生年金保険料等の納付が困難となった場合は保険料等の納付の猶予を受ける制度があります。

猶予には3つの種類があります。

① 災害による納付の猶予:災害により財産に相当な損失を受けた場合の納付の猶予

② 通常の納付の猶予:災害等を受けたことにより納付困難となった場合の納付の猶予

③ 届出が遅延したことによる納付の猶予:届出が遅れた経過月分にかかる保険料に関する納付の猶予

どれも会社からの申請に基づき猶予されますので、納付が難しいなら早めに年金事務所へご相談するとよいでしょう。

納付の猶予を受けず、保険料を納付期限までに納付しないと督促状が届き、さらには指定期限を過ぎても納付できないと延滞金の発生や滞納処分に発展しています。

まとめ

コロナ禍が落ち着いたとはいえ、物価高などで社会保険料の納付が難しい個人事業主や経営者の方も多いのではないでしょうか。

分割や猶予の制度を知っていれば差し押さえなどを避けることができます。申請せずに滞納すると余分な延滞金も発生しますので早めに対応しましょう。