フリーランスや個人事業主になると公的な補償制度へ加入できなくなります。そのひとつが「労災保険」です。労働者のための保険なので事業主は加入できないのです。

労災保険と同じ補償を民間の保険で用意すると、思った以上の高額なることがあります。しかし、補償がないのは心配です。

筆者のFP活動でも、フリーになって何かあった時の補償が減ったので・・・民間の保険をいう相談があります。

民間保険の相談ですが、公の労災保険の特別加入という制度の説明をするようにしています。

労災保険は条件もみたせば、事業主も加入できることを知らない方も多いからです。

この記事では、労災保険について、その制度や目的、特別加入の条件や加入方法などを詳しく解説します。

労災保険とは

労災保険は労働保険法で定められている国の保険です。

法律による強制保険のため、加入対象となれば必ず入らなければなりません。事業主や労働者には選択権がありません。

労働保険の目的

労災保険は労働者や遺族を労働災害から守るための保険です。

労働者が仕事に起因する病気やケガをした時は自己負担なしで必要な治療を受けられます。

仕事を休まなければいけない場合は一定額の賃金を補償します。また、不幸な事故で労働者が亡くなった時は遺族の生活を補償します。

ほかにも、労災保険にはさまざまな補償や給付が用意されています。

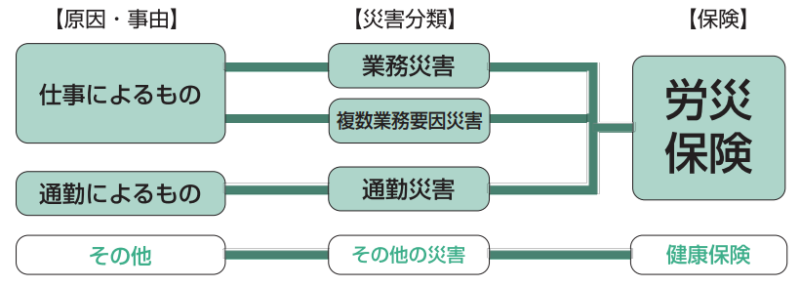

労働災害とは

労災保険が補償する労働災害とは何でしょう。労働災害には「業務災害」と「通勤災害」があります。それぞれに受けられる補償がちがいますので、違いを確認しておきましょう。

業務災害

仕事が原因でおきた災害です。業務上の理由で生じた病気やケガ、死亡などの災害です。勤務中に負傷した場合や、過労が原因で精神疾患を発症した場合などが、業務災害に該当します。

通勤災害

通勤途中の災害です。通勤により生じた病気やケガ、死亡などの災害です。通勤中に転んでケガをした場合や、交通事故が該当します。

ちなみに図の「その他の災害」は業務や通勤が起因しない災害です。治療や休業中の補償に健康保険でまかなうことが多いでしょう。

労働保険の保険料

労災保険の保険料は全額を会社が負担します。仕事内容によって、労災事故が発生する確率には大きな違いがあるため、業種ごとに保険料率は違います。

労災保険料は、給与の総支給額に保険料率をかけて算出した額を、事業主が負担するのです。

労働保険の加入条件

労働者をひとりでも雇っていると労災保険に加入しなければなりません。家族以外を雇っていれば加入するものと思って差支えないでしょう。

例外的に、5人未満の労働者を使用する個人経営の農林水産の事業については強制加入の対象外です。ただし、任意で加入することは可能です。

労働保険の対象者

労働者とはフルタイムの正社員だけではありません。労災保険の対象は具体的には次のような人になります、

・正社員

・契約社員

・派遣社員

・パート

・アルバイト

・日雇い

派遣社員とは派遣会社の社員をさします。派遣社員は給与を払っている派遣元の会社の労働保険に加入します。

派遣を受け入れている会社側では労働保険に加入しませんので覚えておきましょう。

労働保険の対象とならない者

労災保険は労働者を守るためのものです。そのため、事業主などの労働者出ない者は加入できません。

労働保険に加入できない人は具体的には次のような人です。

・社長

・役員

・社長や役員の同居家族

・個人事業主

・フリーランス など

しかし、労災保険に事業主が例外的に加入できる制度があります。特別加入といわれる制度です。

特別加入制度を利用すれば、事業主でも労働者と同様の補償を受けられます。

労働保険の特別加入とは

労災保険の特別加入とは、労働者以外の役員や個人事業主が一定の要件で労災保険に特別に加入することを認めている制度です。

要件は「仕事の実情が、災害の発生状況からみて、労働者に準じて保護することがふさわしい」ことです。

特別加入できる対象者

特別加入できるのは、中小事業主等や一人親方等、特定作業従事者、海外派遣者の4種の方です。

労働保険法は令和になってから改正を重ねており、労災保険の特別加入の対象も拡大しています。特別加入できる対象者を詳しく確認しましょう。

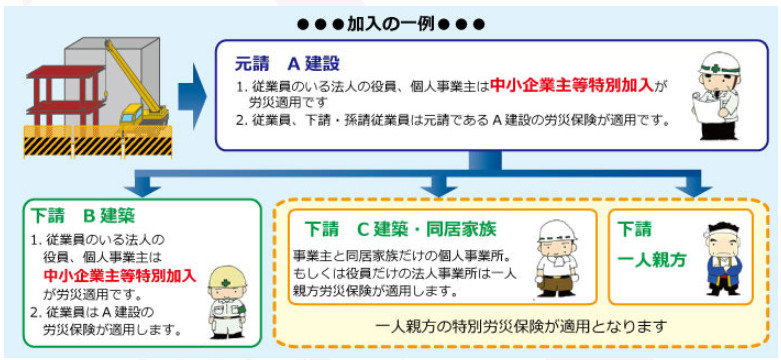

建設業の特別加入

特別加入といえば代表的なのは建設業の一人親方をイメージする人も多いでしょう。

建設業の労災保険は、その工事(有期事業)をひとつの事業体と考えて、元請の会社が労災保険に加入し、下請は元請の労災保険を使います。

しかし、その事業の雇用状況により、一人親方の特別労災保険の適用となるか、中小企業主等の特別加入の適用となるかがかわってきます。

建設業の場合、労災保険に特別加入していないと、労災にあったときも元請の保険を使えません。

そのため、現場に入る条件が「労災の特別加入」であることもあり、未加入だと取引を制限される可能性もあります。

法改正により拡大されたフリーランスや個人事業主の特別加入

法改正により特別加入の対象は拡大しています。令和になり、2023年3年末の時点で特別加入の対象拡大の改正が4回もあったためです。

改正により特別加入できることになった個人事業主は次のとおりです。

1回目(2021年4月1日)

・ 芸能関係作業従事者

・ アニメーション制作作業従事者

・ 柔道整復師

・ 創業支援等措置に基づき事業を行う方

2回目(2021年9月1日)

・ 自転車を使用して貨物運送事業を行う者

・ ITフリーランス

3回目(2022年4月1日)

・ あん摩マッサージ指圧師、はり師、きゅう師

4回目(2022年7月1日)

・歯科技工士

事業の実情で加入できる、できないがあります。迷ったら労働基準監督署に相談するとよいでしょう。

中小企業事業主の特別加入

労災保険に特別加入できる中小企業事業主は、事業の労働者の人数により制限があります。

労働者50人以下の小売業・卸売業・金融業・不動産業・保険業

労働者100人以下のサービス業

労働者300人以下の小売業・卸売業・金融業・不動産業・保険業・サービス業以外の事業

労働者の数をクリアしたうえで、中小企業事業主が特別加入するためには、①②の要件を満たして所轄の都道府県労働局長の承認を受ける必要があります。

① 雇用している労働者の保険関係が成立していること

② 労働保険の事務処理を労働保険事務組合に委託していること

要件をみたせば、事務処理を委託している労働保険事務組合を通じて労災保険に加入することができます。

特別加入の加入方法

労災保険の特別加入は労働保険事務組合に依頼するか、所轄の労働基準監督署に相談すると加入できる特別加入団体を紹介してくれます。

特別加入団体とは、労働局の承認を受けて特別加入者の労災保険の事務手続きなどをおこなう団体です。

他にも、気軽に労働局認定の特別加入事業者にネットから申込みする方法もあります。

一人親方団体労災センターではネットで労災保険に特別加入できます

特別加入の保険料

特別加入の保険料は、自身が求める補償によりプランを選ぶことができます。また、加入する団体によってプランがことなります。

補償が高いほど保険料もあがるので、「自分がケガや病気で働けなくなったら、いくらの補償がほしいのか」を考えて決めましょう。

労働災害の補償

労働災害にはさまざまな補償があります。なかには後遺症の残るようなケガをしたり、病気になることもあります。どのような補償があるか把握しておきましょう。

・療養(補償)等給付

・休業(補償)等給付

・障害(補償)等年金

・障害(補償)等一時金

・遺族(補償)等年金

・遺族(補償)等一時金

・葬祭料等(葬祭給付)

・傷病(補償)等年金

・介護(補償)等給付

・二次健康診断等給付

労災が起きたら

労災が起きたら次の(1)から(4)ことに注意して対応しましょう。事故の内容によっては労働基準監督者への届出が必要なこともあります。

(1) 最優先なのはケガや病気の治療です。必要があれば救急対応します

(2) 災害の状況を把握する

・誰が

・いつ

・どこで

・なぜ災害に遭ったか

・事故を見ていた人は誰か などをできるだけ詳しくメモしておきましょう

(3) 大きな事故では、警察官・監督官の現場検証があります。可能な限り災害現場の保存に努めましょう

(4) ケガや病気の治療を受ける病院に「労災である」ことを必ず伝える。伝えないと健康保険で処理されてしまいます

労災事故はイメージしづらいかもしれませんが、飲食店で仕事中にこけて骨を折れば労災事故ですし、包丁で指を切っても労災事故です。

仕事で銀行に借入れの相談に行っている間にこけて足をくじいても労災事故なのです。そう考えると、発生する確率は結構あるのではないでしょうか。

まとめ

フリーランスや個人事業主は原則労災保険にはいれませんが。例外的に特別加入できる制度があります。特別加入は業種により限定されていますが、近年の法改正で対象が拡大しています。

可能であれば加入しておくと安心でしょう。

また、他の保険と補償がかぶることもあります。

専門家であるFPにムダのない保険のかけ方を相談するのもよいでしょう。

保険のことならプロであるFP相談するのがよいでしょう。

FP無料相談の保険チャンネル ![]() は無料相談できますので、気軽に活用してくだいね!

は無料相談できますので、気軽に活用してくだいね!