社員が退職する時はさまざまな手続きをしなければなりません。雇用保険や健康保険、厚生年金保険などの社会保険関係だけでなく、住民税や源泉所得税など税金関係の手続きもあります。

手続きする期限が決まっているものも多く、どれも重要な手続きのため気を使います。慣れないと大変です。

この記事では退職手続きを多く行ってきた筆者が、社員が退職する時に会社がする手続きについて詳しく解説します。

社員が退職を申し出たら最初にすることは「退職日」の確定

社員が退職を申し出たら最初は何をするのでしょう?一番最初にすることは「退職願い」を提出してもらい、退職日を確定することです。

自己都合退職であれば、退職願いにも「自己都合」と明記されているか確認しておきましょう。

退職理由が会社都合だと、後々に会社が雇用保険の補助金や助成金の対象外になることがありますので注意しましょう。

有給休暇を取得するかを確認する

退職日までの期間に有給休暇を使うかを確認しましょう。有給休暇を取得して引継ぎができないなどの状況にならないように円満に話し合いができるとは限りません。

法律で有給休暇の買い取りは、原則、禁じられていますが、退職時の買い取りは可能です。

買取金額は会社と退職する社員の話し合いで決めることになっています。筆者も最初に知ったときは驚きましたが、最低賃金を下回る1日1,000円でも合意していれば問題ないのです。

また、有給が30日あって、退職の申し出から退職日までが14日なら16日分の有給休暇は買取りする必要はありません。買取るかどうかは会社が決めることができます。

社会保険の手続き

社会保険の手続きは、雇用保険・健康保険・厚生年金保険の3つの手続きをします。それぞれの手続きを詳しく確認しましょう。

雇用保険

雇用保険は資格喪失と、社員が退職後に失業手当を受給するための離職票の手続きが必要です。次の仕事が決まっている人は失業手当をもらえませんので離職票がいらないという人もいます。

[届出先と方法]

所轄のハローワークに持参・郵送・電子申請(e-Gov:https://www.e-gov.go.jp/)

[提出書類】

雇用保険被保険者資格喪失届、雇用保険被保険者離職証明書

[期限]

退職した日の翌日から10日以内

雇用保険被保険者離職証明書には退職前12カ月の賃金支払状況を記入します。退職する月の給与が確定していない場合はその月分は「未計算」として届出できます。

健康保険

健康保険は厚生年金保険と一括して資格喪失手続きをします。末日退職であれば翌月1日を喪失日とします。健康保険証は社員と扶養家族分を回収して届出と一緒に返却します。

退職する社員が協会けんぽの任意継続をする場合も健康保険証は回収します。任意継続は新たな健康保険証になるためです。

[届出先と方法]

所轄の年金事務所に持参・郵送・電子申請(e-Gov:https://www.e-gov.go.jp/)

[提出書類】

健康保険・厚生年金被保険者資格喪失届

[期限]

退職した日の翌日から5日以内

退職する者が国民健康保険に加入する際は「健康保険資格等喪失連絡票」を発行します。これは健康保険から抜けることを会社が証明するものです。

国民健康保険の加入手続きをするときに市町村で提示を求められることがあります。

厚生年金保険

厚生年金保険は特別な手続きはありません。健康保険の手続きをすると自動的に処理されます。退職後は国民年金に加入することになります。

年金手帳は廃止されましたが、勤続年数が長い社員の年金手帳を預かったままなら忘れずに返却しましょう。

税金関係の手続き

社員が退職する時には住民税と源泉所得税の2つの税金で手続きが発生します。それぞれの手続きを説明します。

所得税

退職者の当年1月1日から最終支払給与までの額で源泉徴収票を発行します。通称「退職源泉」とよばれるものです。退職後1カ月以内に発行します。

退職金を支給している場合であれば「退職金の源泉」と「退職源泉」は別々に発行します。退職源泉に退職金は合算しませんので注意しましょう。

退職者が同年中に新たに職に就いた場合は就職先に退職源泉を提出して前職の収入とあわせて年末調整するのが一般的です。

同年中に再就職しない場合は所得税の納付は完了していることや、失業手当が所得税の対象外で確定申告が不要であることなどを説明しておくと親切でしょう。

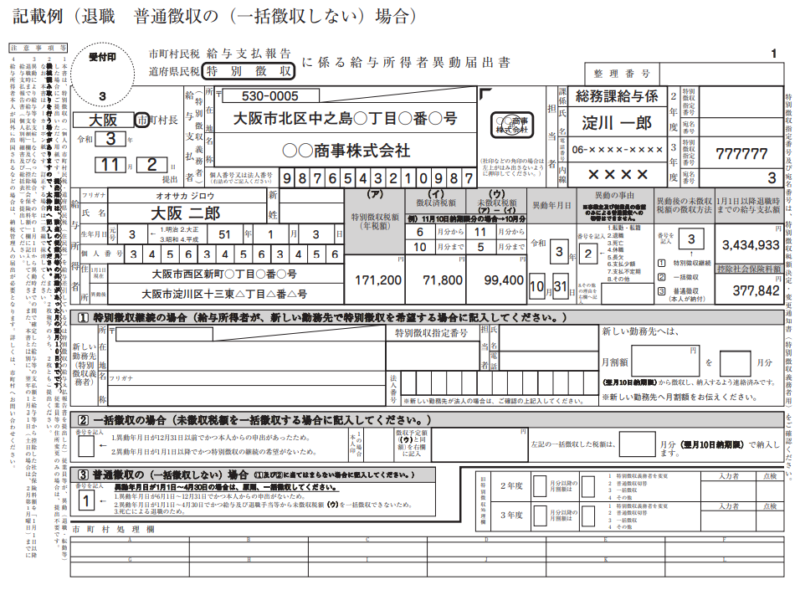

住民税

住民税は会社が給与引きして翌月10日に市町村に納付する特別徴収が原則です。

社員が退職すると特別徴収できなくなりますので市町村に届出しなければなりません。届出をだすことで、退職者あてに住民税の通知が郵送され、退職者自身で住民税を納入することになります。

再度就職して住民税を給与引きする場合は、新たな就業先が特別徴収継続の届出を提出します。

[届出先と方法]

退職時の居住地の市町村に持参・郵送・eLTAX(エルタックス)

※eLTAX(エルタックス)を推奨する市町村が増えてきています

[提出書類】

給与支払報告・特別徴収に係る給与所得者異動届出書

[期限]

退職した後すみやかに

前年中に転居している場合は転居前と後の二カ所に届出しなければなりませんので注意しましょう。

・前年の住所地の市町村:特別徴収に係る給与所得者異動届出書

・当年の居住地の市町村:給与支払報告に係る給与所得者異動届出書

引用:給与支払報告書等の作成及び提出についての手引書

1月から5月に退職する場合には住民税は一括徴収します。普通徴収への切り替えではなく最終給与から未納分を一括で徴収するのです。

まれに給与の振込額がマイナスになることがありますので事前に確認しておくとよいでしょう。また、一括徴収について退職する社員に説明しましょう。

まとめ

就業員の退職手続きは社会保険や税金など多くの届出が必要です。

単純に届出書類を提出するだけではなく、健康保険では届出と当時に健康保険証を返却しますし、雇用保険では届出後に発行される離職票を退職者に郵送するなど対応は複雑です。

会社によっては確定拠出年金(DC)や基金などから発行される退職後の書類もあり、手続きについて説明が必要なこともあるでしょう。

処理モレのないようにチェックリストを作成して確認する、などの対策を検討するとよいのではないでしょうか。